双十一平台之间免不了进行价格战厮杀,既然这是一场以折扣起家的购物节,平台价格折扣程度就成了平台间秀肌肉的最直观办法,外界又往往会通过“肌肉质量”来评判平台:哪家折扣大就代表对商家管理能力越强,也就是定价能力更强,用户粘性也就越高,平台的成长预期更好。

在过去几年,天猫,京东,拼多多,乃至过气的苏宁,国美都希望可以在双十一获得更好的评分,以拿到市场以及商家的好评。

双十一也可谓是零售企业的一次年终大考,是骡子是马任市场评述。

在对行业进行研究和分析之后,我们认为双十一乃至整个电商行业的价格战敏感度都是持续降低的,甚至价格战将会逐渐退出行业。

定价能力取决边际效应

在传统分析表述中,电商是具有“先进生产力”特性的,通过商业模式创新,改变了零售交易模式,延展了商家的服务边界。也正是在此先进性之下,电商行业经历了十余年的蓬勃发展,在以往优秀成长背景之下,市场难免会有亢奋预期,认定该模式将继续高歌猛进,甚至其他各类零售模式都需要以此为榜样进行改造,“新零售”概念呼之欲出。

既然线上有如此高的成长性,其必然要具有更高的定价权,加之线上经营理论上固定成本更低,以高效模式打掉终端价格就成了舆论中的“合理性”。

如果用过去几年现象倒退理论上述模式自然没太大问题,但回归经济学常识就难免要推敲一番。

“边际效应递减”是我本人在分析企业和产业时最常用的经济学原理,原因在于随着规模效应以及行业发展的特殊规律,大多数行业的增速在长期内都将是递减的,换句话说,在边际拉动效应较强之时,线上是可以通过“增长机会”拿到市场终端定价权,但在边际效应递减背景之下,渠道之间的定价博弈将会强化,线上定价能权就有可能旁落他人之手。

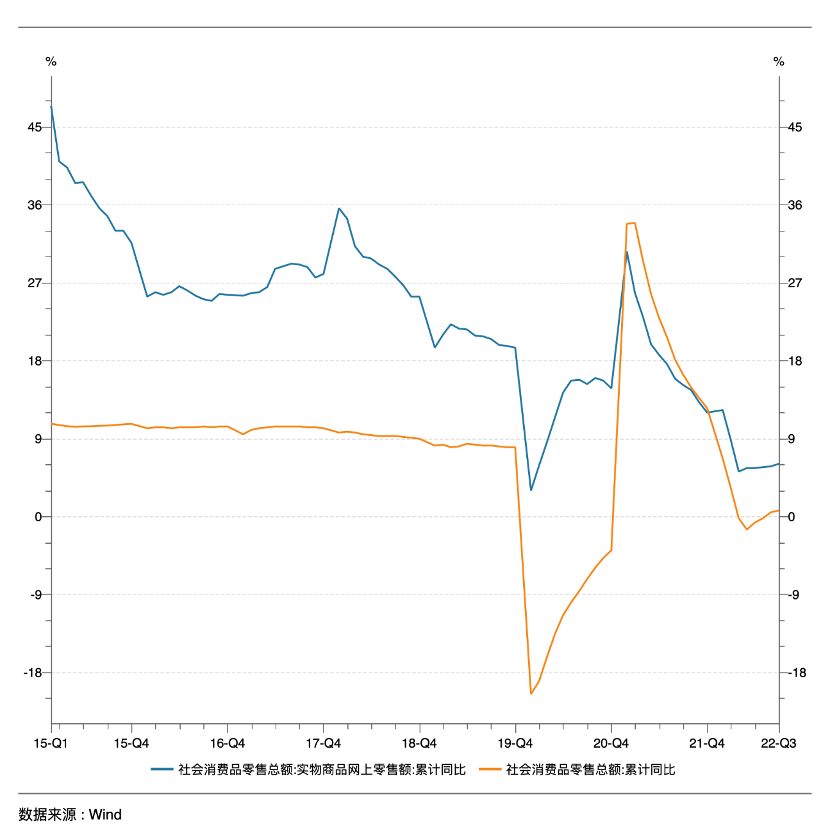

那我们就看线上实物零售的成长性,见下图

我们用社零总额与线上实物零售累计值同比变动做对比,可以非常直观看到两条折线的增速差在逐渐收敛,2021下半年后两条线几乎要重合。我们固然可以用“疫情下内需不足”来自我安慰,但放长时间线去看,线上实物电商增速变缓的趋势又是无可争议的。

于是对线上经济抱以热忱的观点又会抛出新的观点:疫情中线上平台的便捷操作会加速电商用户教育,让下沉市场,老年人纳入电商基本盘,这都是行业走出第二曲线的征兆。

以上观点几乎成了业内共识,言外之意不要纠结于短期数据,预测未来需要打开格局和视野,装入新的积极因素,预期就自然乐观许多。

我本人有段时间对此也是十分信服,也因此暗中调整了线上零售平台的估值能力,不过在对行业进行持续观察之后,也不免担心在估值中过分注入自己的偏爱。

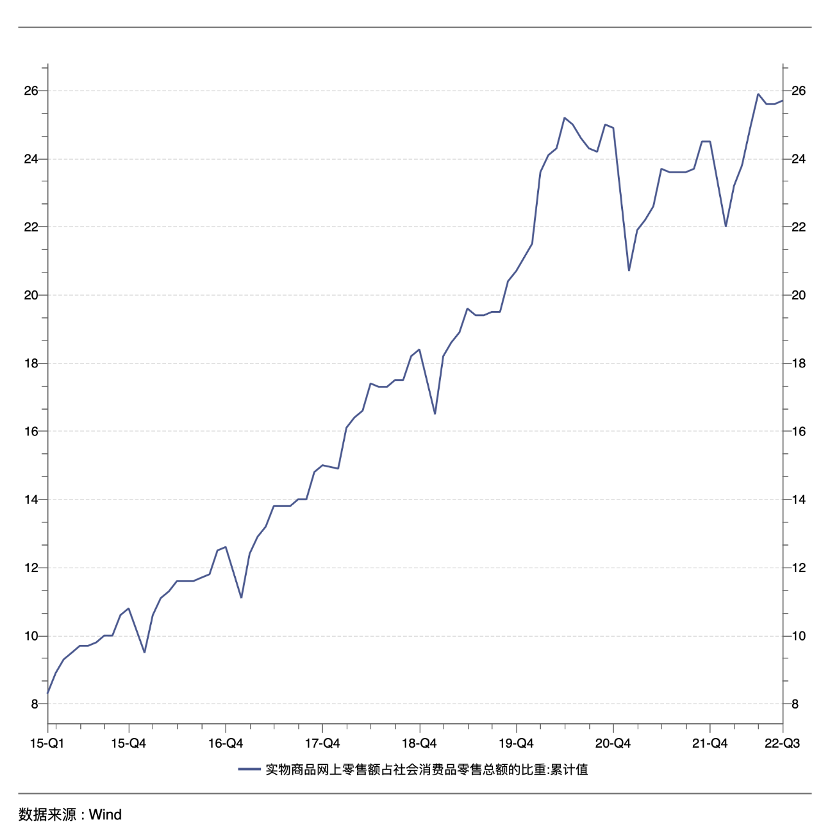

在上图中可以看到,2020年之后确实短期内迅速拉动了线上实物电商的渗透率,但从此之后便进入了平台期,数据中枢围绕25%上下浮动,较之传统零售方式,线上零售的边际收益狂飙的优越性无疑是在褪去的。

从边际效应角度去考虑,可以将线上零售概括为:

其一,行业依然遵循了边际效应递减的原则,抑或是说尽管行业经过多重创新,也在短时间内有非常积极的效果,但行业整体提高边际效应的第二曲线并未形成;

其二,由于此前市场对行业边际效用的考量主要来自于既往历史,这难免高估和充满主观色彩,剔除这些因素,整个行业边际效用递减的速度将会大过预期。

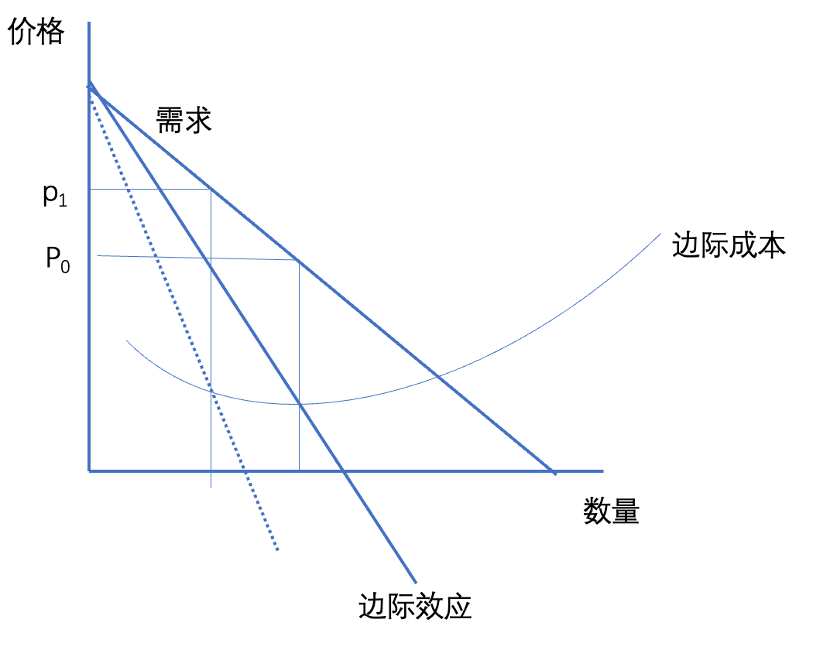

在经济学中,企业利润最大化定价策略遵循于“边际成本等于边际效用”,如果边际效用递减幅度大过预期,则可以影响市场的定价机制,见下图

如果将线上零售视为整体,在最初边际效应等于边际成本交叉点与需求曲线相交,会有一个利润最大化价格P0,如果边际效应将要低于预期,为维持利润最大化就会产生新的市场价格P1,P1明显大于P0,显然如果线上边际效应递减超出预期下行,就会使得商家重新审视线上的定价策略,整个价格体系开始上行,由此线上的定价权开始稀释。

线下零售将触底反弹

以上为较为学术化的分析,如果与现实相结合就需要证明线下零售是否有触底反弹的趋势,如果有此征兆,则线上的优势则会在博弈论中不断被蚕食,倘若线下依然不能打,短期内线上依然可以用渠道优势来维护自己的定价权,平台之间竞争胶着,价格战也就不会马上退出。

在过去的三年,受消费场景所限线下零售可谓遭遇了重创。对于整个线下零售场景,就要重新进行一轮供需再平衡,而其中又会面临两层的供需再平衡。

第一层,商业地产的需求由于行业景气度锐减,倒逼租金下降;

第二层,线下消费又会出现供不应求(短期退出幅度商家超出了消费潜力的变化)。

综合起来对商家就意味着:商业租金降低,总营收则有上涨的潜力,可有效扭转线下市场的收益率,也就是我们常说的“触底反弹”。

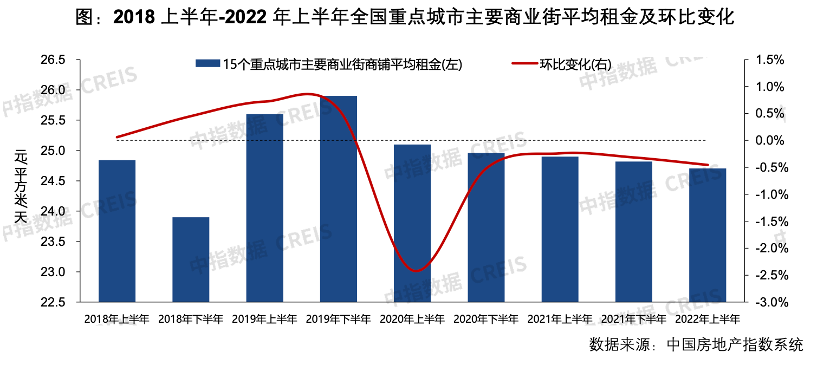

根据中指数据披露,2022上半年全国15个城市主要商业街商铺的平均租金仍然低于2018上半年水平,第一层行为已经在发生。

第二层其实也为时不远,一方面关于疫情开放的预期越来越强烈,一旦实现线下零售则首当其冲,需求会迅速放大;另一方面,我们也要注意到一些互联网企业已经意识到线上成长的局限性以及线下的巨大潜力,开始以即时零售以促进线下交易(如美团和京东),这又会放大线下的增长潜力。

当线下重新进入常态(无论是主动还是被动),在线上边际效应递减的背景下,都可以进一步制衡线上的定价能力,总之,线上在整个零售市场的定价能力是在锐减的。

平台无动力打价格战

当线上整体定价能力不再之时,线上个体之间其实亦无再打价格战的能力和必要。

回到开篇的商业模式,价格战的初衷是为吸引用户,进而做大规模,然后再吸引商家,最终实现平台商业利益的最大化,对于零售市场,拿到了价格优势,就夺得了竞争先机。

又由于线上完全打开了交易的物理边界,较之线下当年的国美和苏宁价格战,线上的竞争更是惨烈(比价网站在此亦“功不可没”)。

不过上文是从经营逻辑入手分析的,在其之外还有一层“资本逻辑”:当处于价格战优势地位时,就越能吸引用户和交易,而资本市场则又会以此对平台进行估值,且创造出了非常宽松的估值标准(市销率,GMV估值,用户规模估值等等),言外之意,只要平台具有价格优势,就可以在资本市场获得高溢价(财富增值能力更高),至于价格战背后是否能获得持续稳定的经营效率,这反而是次要目的。

当京东以价格战,低毛利,高亏损上市且获得市场追捧之后,又刺激了市场讨好市场的神经,于是价格战层层加码,无论怎样商业模式,只要是从事零售业务,价格战几乎是必要手段,如果平台商家不愿意低价,那就广告流量补贴,最终走上了平台补贴的价格战。

如今,资本市场已经趋于理性,随着每日优鲜的失败,不顾商业利益和可持续经营的商业模式已无生存机会,且在美联储加息的进程中,资本市场风格也在切换,从追求不确定的成长性企业到对盈利确定企业的转移。

平台进行价格战的心气已不同往日,更不客气的说,平台之间已经没有打价格战的能力。

在前文分析中树立了一个基本原理,商家的定价原始动机来自于边际效应,一旦边际效应改变定价机制也将随之改变。

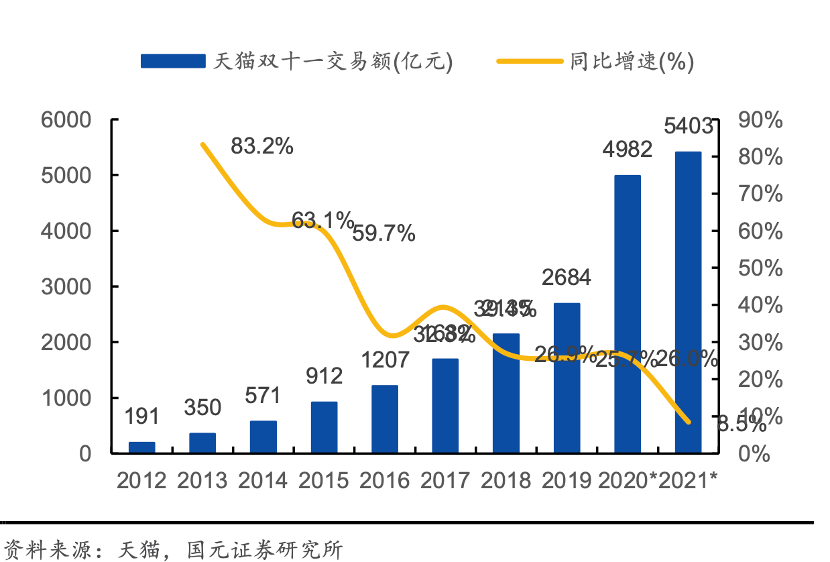

在上图中天猫的交易数据也就告诉了我们这个道理,当双十一的增速开始变缓,商家在平台的边际收益就会减少,从内心里就会拒绝在平台过分降价,平台的控价能力就会随之降低。

那么京东是否有追逐价格战初心呢?答案也是否定的。

从博弈论的角度,此时的京东需要的是追求可持续增长,急于改善损益表的表现,企业通过流量补贴和现金补贴追求低价的动机也就随之下降。

且在一个博弈环境内,市场占比最大的两大平台商家是谁都得罪不起的,否则就会发生相互削价竞争的恶性连锁反应,出于种种考虑,商家会给不同平台同样的价格。

平台之间价格不再是突出差异,取而代之的将会是服务。这个虽然许多年以前就在讨论,直到此时我们才觉得平台是真的到讲服务的时候了。

最后总结本文:

其一,整个线上零售将进入新常态:边际效应加速递减,成长性收窄;

其二,线上整体的定价能力下降,尤其在线下开放后;

其三,平台之间不再有能力和动力进行价格战;

其四,对于高成长性平台,也会被迫在价格战上妥协和让步。

最后附送大家一个小问题:为何明明价格战已经打不起来,李佳琪为代表的带货直播却以低价汹涌而至,很长一段时间业内都在讨论头部主播已经掌握了供应链体系,那就有潜力成为价格战的新势力,天天直播就是天天特价。

在上文中其实我们已经知道了答案,随着带货主播越来越多,头部大主播必然被分流(平台也不可能任由一个主播做大),头部主播越多,对于商家选择则越多,选择越多,商家就会逐渐掌握定价权,且带货主播的边际效应较之京东和阿里这般大型企业要低的多得多。

网红们打价格战,尤其是价格战还要危及大平台的定价权,都注定是不会长久的,未来带货主播们还是要回到初心:分享和为产品导购。

对于短视频带货平台,在有高成长性的情况下就要“居安思危”考虑低价优势淡化之后如何稳定经营效率,强化算法和内容以及平台的激励机制,让带货主播可以继续保持激情。

作者|老铁007

转载仅为分享,如有侵权,请联系191 2126 5951删除