被挤压的客运市场

随着我国基建大发展、公路网络日趋势完善。公路客运量在2012年达到巅峰,2012年之后每年呈10%左右的下降幅度。根据交通运输部数据,2016-2020年中国营业性客运总量逐年下降。

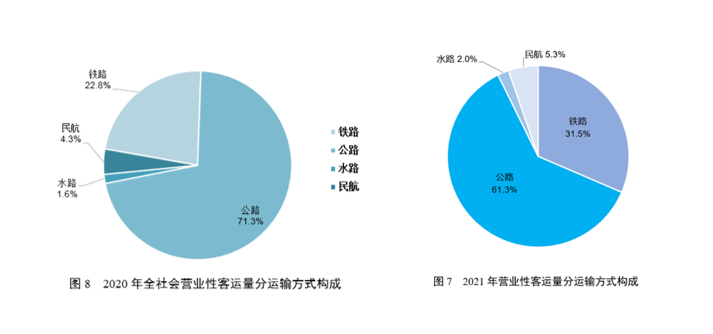

《交通运输行业发展统计公报》显示:

2020全年,完成营业性客运量96.65亿人,比上年下降45.1%,完成旅客周转量19251.43亿人公里,下降45.5%;其中公路客运量占比最高达71.3%,铁路、民航、水路分别占比22.8%、4.3%、1.6%。

完成营业性货运量464.40亿吨,下降0.5%,完成货物周转量196760.92亿吨公里,下降1.0%。

2021年,全年完成营业性客运量83.03亿人,比上年下降14.1%,完成旅客周转量19758.15亿人公里、增长2.6%。其中铁路、水路、民航客运量同比分别增长18.5%、9%和5.5%,公路客运量同比下降26.2%;

完成营业性货运量521.60亿吨、增长12.3%,完成货物周转量218181.32亿吨公里、增长10.9%。

2016-2020年,全国公路总里程及增速均呈上升趋势。2020年,全国公路总里程达519.81万公里,较上年同期增加3.70%。

根据上述数据主要结论有二,一公路客运与铁路客运市场份额之间的此消彼长;二即使疫情影响之下货运量仍在持续增长。

内卷难救今天的公路客运

客运市场结构正在发生变化。随着高铁网络覆盖率的提升、网约车市场发展的成熟、私家车保有量地不断上升,人们出行对于公路客运的依赖度降低,从唯一选择变成了次要选择或备选。

受益于中国庞大人口基数和出行需求,早期普遍的公路客运企业并不十分注重服务与管理水平的提升,公路客运企业也未能居安思危考虑业务、服务的转型升级。简单来说,市场好,生意好做,即使不用“内卷”企业也可以活得很好。

近年来,在高铁、网约车、私家车的多重冲击之外,新冠疫情持续影响公众的出行,导致客运企业开发的景区旅游专线等新的“流量业务”未能如预期般地开展。

公路客运企业的变革路径探索之货运物流

疫情笼罩之下,与持续下降的客运量形成对比的是持续增长的货运量。当从内部打破无法奏效,换一种思路,通过对运输服务市场“品类的融合”——利用客运网络与资源优势跨品类向货运物流服务融合,开辟企业第二增长曲线或者将成为一个不错的选择。

政策、资源、技术三大因素的结合有力地推动公路客运向公路客运+货运物流服务的整合。

首先政策方面。2022年1月,国家发展改革委印发《“十四五”现代流通体系建设规划》提出,到 2025 年,现代流通体系加快建设,商品和资源要素流动更加顺畅,商贸、物流设施更加完善,国内外流通网络和服务体系更加健全,流通业态模式更加丰富多元,流通市场主体更具活力。健全现代商贸流通网络,完善城乡多层次商贸网络。加快县乡村商业网络建设,推进县城商贸设施改造提升,合理布局建设商业综合体,支持乡镇商贸设施共建共用,打造“多站合一、一站多能”的村级商业网点。加强边远地区、易地扶贫搬迁安置点商贸设施布局建设,提高流通覆盖率和服务水平。

其次是资源。公路客运企业通常由一个大的客运服务中心向四周扩散,城际以站到站为主,在客运服务的末梢广泛连接着城乡之间的最后“几公里”(实际上30公里都是很正常的),因此城乡间的运输网络非常发达,这为发展城乡多层次商贸网络提供了先决条件。公路客运企业对于地区的经济、文化、产业、贸易各方面的信息均具有较深的掌控能力,也更利于实现对地区资源的整合。

最后是技术发展。智能设备、数字化平台的应用可充分整合客运与货运的全部运输场景以及服务节点,构建多品类、多角色、多节点的运输服务生态。以场景举例,客运公司可利用现有资源与服务网络解决电商配送的末端乡村最后一公里问题;依托客运班线,积极开拓区域零担,专线运输等服务。

以网络货运为代表的新业态的发展推动了货运行业的数字化发展进程,但全局地看,不管是流通链条的完整度,还是下沉市场的发展水平,货运领域的数字化才刚刚开始,而广泛占据下沉市场公路客运企业也将迎来发展转折点。

作者:张武莉

参考资料:

1.《2020年交通运输行业发展统计公报》2.《2021年交通运输行业发展统计公报》3.《“十四五”现代流通体系建设规划》